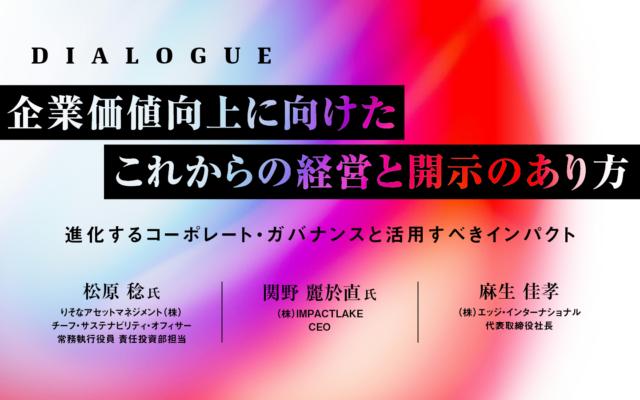

企業価値向上に向けたこれからの経営と開示のあり方

“企業価値”という言葉を見聞きすることが増えてきています。その企業価値を高めていくために、情報開示やコーポレート・コミュニケーションのあり方はどう進化していくべきか。投資家の視点を切り口に、議論を交わしました。

※本鼎談は2024年7月に実施しました。

参加者紹介

松原 稔

りそなアセットマネジメント(株)

チーフ・サステナビリティ・オフィサー 常務執行役員 責任投資部担当

1991年にりそな銀行に入行し、投資開発室及び公的資金運用部、年金信託運用部、信託財産運用部、運用統括部、アセットマネジメント部で運用管理、企画、責任投資を担当。2020年1月にりそなアセットマネジメント責任投資部長に就任し、2023年4月より現職。経済産業省「サステナブルな企業価値創造のための長期経営・長期投資に資する対話研究会(SX研究会)」委員、日本国際博覧会協会「持続可能性有識者委員会」委員なども務める。

関野 麗於直

(株)IMPACTLAKE

CEO

企業・金融機関におけるESG/インパクト/サステナビリティを軸とした各種戦略策定・遂行をリード。同社設立以前は、金融系SIer、欧州系戦略コンサルティングファーム、データ関連企業執行役員として長期ビジョン/中計策定・事業戦略策定・新規事業開発等に携わる。東京大学理学部卒。

麻生 佳孝

(株)エッジ・インターナショナル

代表取締役社長

これからの時代のガバナンスと情報開示のヒント

麻生

統合報告書でもそうですが、非財務情報開示の拡充が進み、サステナビリティと経営の統合を企業価値向上の打ち手の一つに掲げる企業がとても増えたと実感しています。しかし、サステナビリティ戦略は個別最適な形で推し進めている企業が少なくない印象です。松原さんは普段からさまざまな企業と直接対話を重ねていますが、2023年からは企業のサステナビリティ委員会のメンバーとしても活動されていると伺いました。その意義などをお聞かせください。

松原

このサステナビリティ委員会には特徴的なところが二つあります。まずメンバー。一般的に、サステナビリティ委員会というと、サステナビリティ管掌の執行役員や関連部署が名を連ね、社外有識者はアドバイザーとして参加するケースが多いと思いますが、その企業の場合、メンバーは社外の方のみで構成され、職種、年齢、性別、経歴などがまったく異なり、多様性に富んでいます。特に、投資家という立場にある私自身がこの会議体のメンバーに参加していること自体、これまでにない仕組みではないでしょうか。社内関係者がいない中、それぞれ異なる視点から意見が述べられるため、議論はとても深みのあるものとなっています。

もう一つは、このサステナビリティ委員会が執行側ではなく、監督側である取締役会の諮問機関として位置付けられている点です。経営会議で決議された内容をただ監督するのではなく、例えば、取締役会で決議したマテリアリティについて、取締役会のモニタリングを強化する視点で議論し、取締役会に答申する役割を担います。

麻生

とすると、そのサステナビリティ委員会のメンバーには、それぞれの経験に沿った見識だけでなく、当該企業の経営戦略や成長戦略も十分に理解する必要がありますね。

松原

そうですね。しかも、取締役会の諮問機関であるということはサステナビリティに関する諸施策は、取締役会が執行側を監督することを意味します。

サステナビリティ委員会が取締役会のモニタリングを強化する視点で答申し、取締役会が答申を受けて、取締役会が“監督”する。つまり、ここで言う“監督”とは、執行側から報告を受けるというものではなく、自ら決定して指示をするというところに大きな特徴があります。ただ決定するだけでなく、目標KPIを達成するためには何をすべきか、どういった策が必要か、いずれも明確に説明できなければなりません。例えるなら、野球監督です。チームの強みや選手の特性を理解し、強化ポイントを明らかにしながら、打順を決めるのと似ています。執行側に動いてもらい、外部のステークホルダーにも理解してもらえるような施策や説明とするためには、深く、透明性の高い議論が不可欠です。よって、特徴の一つとして掲げた、社外メンバーによる多様性に富んだ構成が重要になります。

麻生

社外の方が議論した策が執行側を動かすとなると、これまでのコーポレート・ガバナンスとはまた全然違いますね。統合報告書のガバナンスセクションは、体制図、報酬制度、実効性評価などお決まりのコンテンツが継続的に掲載されてきましたが、意思決定プロセス、実行までのプロセス、効果検証など、これまでにない新たなコンテンツをしっかりと考えていく必要がありそうです。

松原

情報開示というのは、“監督”側にも焦点が当たるものなので、そうしたコンテンツが投資家との対話においても重要になってくると思います。私たち投資家も、コーポレート・ガバナンスの枠や形から、質や実効性に興味・関心が移りつつあります。何をモニタリングするかだけでなく、どう“監督”するかという点も開示されていくことになるのではないでしょうか。多くの企業において、取締役会の多様性や仕組みが着実に向上してきていますが、今後はさらに、“監督”が機能しているのか、なぜその仕組みが自社にとって実効的なのか、そうした説明が重要視されるはずです。また、企業価値向上に向け、ステークホルダーをどう巻き込むか、企業経営として当然考えます。経営戦略の視点で考えると、自社からステークホルダーという一方通行になりがちですが、ガバナンスという視点で考えると、今回お話ししたサステナビリティ委員会のように、これまでとは違う発想・仕組みが求められるようになり、ステークホルダーにこれまで以上にしっかりと向き合うことができると考えています。

関野

今後のガバナンスに関する情報開示は、投資家が発行する運用レポートやスチュワードシップ・レポートに近い形になるのではないでしょうか。執行側のみでサステナビリティ経営に取り組もうとすると、どうしても「社会的責任をどう果たすか」が軸として孤立しがちです。企業価値という視点から、本質的なサステナビリティ経営を推し進めていく上で、社外の方のみ、あるいは社外の方中心で構成される組織体が俯瞰的にサステナビリティに対しても助言・リードしていくことは重要な鍵を握ると思います。ガバナンスをこれからの企業経営の「仕組み」と捉えるのであれば、当然ながらサステナビリティもその仕組みの中に意味のある形で組み込まれているべき、ということかもしれません。

企業価値向上をリードする情報開示のあり方とは?

麻生

統合報告書もインパクトも発行や開示が目的ではなく、企業価値を高めることが目的です。その企業価値を高めるためには、良い商品やサービスだけでなく、社会価値の創出や自社の経営資源の強化・活用など、多面的に施策を講じないといけない時代です。しかも効率性も求められます。事業の視点に加え、IR、ESG、ファイナンスといった視点がますます重要となり、IR部門やサステナビリティ部門の役割も今後また進化していくことも考えられます。企業価値向上に向け、どういった情報開示が求められるか、ご意見をお聞かせください。

松原

まずは企業価値とは何かを整理するべきだと思います。企業価値というのは、株価や時価総額など、資本市場が評価した価値と、その企業が自社を評価した価値に大きく分けられます。重要なことは、それぞれの価値の間にあるギャップをしっかりと把握することです。株価や時価総額はわかりやすいですが、自社の企業価値がどれほどなのか、経営陣が十分に理解しておかないと、資本市場の評価に引きずられ、本来の企業価値がわからなくなってしまいます。ギャップを見る際、例えば、企業価値を社会価値と経済価値に分解してみると、市場評価と自社が認識する評価の間のどこにズレがあるのか見やすくなります。そして、ズレが見えれば、必要な情報や開示方法も見えてくるはずです。インパクトについても同様で、自社の社会的インパクトと経済的インパクトがどれほどか、企業側からもっと積極的に発信できると、対話ももっと進むのではないでしょうか。市場評価と自己評価との間にあるギャップをいかに埋めていくか、そこに情報開示の存在意義があり、企業価値向上の一手になると考えています。

関野

「インパクト」の定義自体もまちまちですが、私は言葉に囚われすぎないでほしいと思っています。例えば、価値創造ストーリーの詳細化と捉えるのも良いと思いますし、ダブルマテリアリティと捉えるのも良いと思います。他にも、インパクトを具体的な金額で可視化する手段の一つとして「インパクト(加重)会計」がありますが、さまざまな企業担当者と話をすると、この「会計」という語感から従来の会計のような印象を持たれている方が少なくなく、特に厳密性等の観点からインパクトの定量化までには高いハードルがあると感じている方が多いようです。しかし、投資家が注目しているのは、定量化した数値以上に、市場評価と自己評価にどのようなギャップがどの程度あり、その解消に向け、どんな具体的アクションを起こしているかということです。インパクトは、そうしたギャップと具体的アクションに社内外の理解を得るための手段、共通言語の一つとして捉えてほしいと思いますし、そのようにご説明するように心がけています。

麻生

統合報告書は、企業理念を起点とした内容や、過去・現在・未来という時間軸でコンテンツをまとめる企画が多いですが、市場評価と自社評価のギャップという目線を取り入れると、コンテンツやストーリーづくりを根本的に変えていく必要がありそうです。

関野

インパクトはギャップを語る共通言語になりうる一方で、市場評価の目線を語る上で鍵になるのは先ほども出てきた監督側・社外の目線、ということになります。インパクトは将来的に創出されるものなので基本的には長期的な目線で考える話ですが、ガバナンスや経営体制、市場評価は予測不可能な市場環境や経営環境などにより短期的に移り変わっていくものです。したがって、インパクトについて企業が投資家に説明する際、最終的なインパクトを示すだけではなく、実現までの道筋や進捗状況をわかりやすく説明することが重要だと考えています。これは従来の財務的価値を含めた企業価値を訴求する際も同様ではないでしょうか。

松原

統合報告書を作る上では、可視化されたギャップの原因や埋め方を、制作側と企業側の双方がしっかりとディスカッションしていくと、本質的な開示に繋がると思います。

資本市場というのは、短期志向の投資家もいれば長期志向の投資家もいるので、さまざまな時間軸から企業価値が評価される仕組みとなっています。短期志向の投資家がいるから、資金の流動性が保たれ、企業活動も回ります。しかし、短期の情報ばかりでは、長期志向の投資家を逃してしまうことにもなります。企業が自社のビジネスモデルをどう組み立てていて、どのくらいの時間軸で進化させようとしているのか、説明を尽くし、その時間軸に見合った支援がほしいというメッセージを投資家に伝えることが重要です。投資家は中長期的な視点から企業の「強さ」を測ります。そしてインパクトは、その企業の強さを示すものだと言えます。

麻生

最後に、企業価値向上に向け、ステークホルダーの共感を獲得する情報開示のあり方についてご意見をお聞かせください。

松原

特に大切なことは「意思」だと思っています。企業経営者には、自社をどういう企業にしたいのか、そしてどんな社会を作りたいのか、その意思を明確にしてもらいたい。20世紀の資本市場は、いかにお金を調達するかが重視されました。しかし21世紀は、ステークホルダー資本主義の時代です。WishやWantをもっとアピールし、その意思の実現に向け、ステークホルダーから力を借りるという構造に転換してきています。お金だけではないのです。投資家も、投資行動を通じ、経済や社会の持続的発展も考えるユニバーサル・オーナーシップの考え方がもっと広まってくると思います。人々の意思の力を味方にすることがこれからの時代における企業成長の条件です。

関野

情報開示は外部のステークホルダーだけでなく、社員など、内部のステークホルダーも見る機会が広がったと思います。この広がりは、社員が自分のモチベーションを見つめ直したり、会社を通じた社会への貢献度を振り返ったりするきっかけになります。開示された情報はさまざまな立場の人が見るので、合っている、間違っているということではなく、何を信じてその開示に至ったのかという企業としてのスタンス、説明が大切だと思います。企業価値の算定方法もさまざまです。インパクトを企業や事業の強さを測るモノサシとして、投資家との対話で活用できるはずですが、世の中のインパクトへの理解はまだまだ十分ではありません。インパクトを専門とする私としては、インパクトが持つ有用性を、先述のガバナンスを含めた領域から実務面で支援していくこと、企業活動が社会ならびに財務・非財務資本にどう影響するのかストーリーとしてしっかりと伝え、社内外に理解していただくことで本質的な企業価値を伸ばせるよう支援していきたいと思います。

麻生

お二人のお話をお聞きして、企業経営のあり方と情報開示のあり方が、次のフェーズに入ったと感じました。AIを当たり前のように使う時代において、当社はこの先、どうあるべきか。統合報告書の制作を支援する会社としての役割は変わりませんが、その統合報告書も形が変わっていきます。統合報告書の価値そのものを磨き込むことを続けるとともに、最終的な目的となるクライアント企業の企業価値向上に向け、これまでとは違う付加価値をどんどん提案していきます。情報開示の重要性はますます高まることが、お二人のお話からもわかりました。情報開示とコミュニケーションを軸に、サステナブル経営の実践と企業価値の向上を力強くサポートしていきます。本日はありがとうございました。